弁護士が教える!中小企業経営者のための賢い破産講座

個人事業主など個人の破産に関する講座

【第1講座】個人の破産と法人の破産の違いとは

【第2講座】破産とは何か

【第3講座】借金の免除がみとめられない場合とは

【第4講座】個人の破産の流れとは

【第5講座】個人の破産申し立てによって生じるデメリット・不利益とは

【第6講座】個人の破産申し立てで注意すべきこととは

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第1講座】

個人の破産と法人の破産の違いとは

個人、個人事業主、代表者向け

- インタビュアー

- 本日は弁護士の朝雲先生に個人の破産と会社の破産の違いについてお伺いしたいと思います。先生、宜しくお願いいたします。

- 朝雲

- よろしくお願いします。

- インタビュアー

- まずはじめに、破産といった場合に個人の破産と会社の破産とがあると思うのですが、それぞれにはどういった違いがあるのでしょうか。

- 朝雲

-

まず会社、法人の破産の場合は、免責の手続きがありませんけれど、個人の破産の場合は免責という手続きがあります。免責というのは債務を免除する手続きのことです。

会社の場合は破産が終わりますと、会社が組織として消滅してしまいますので、あとでその債務を免除するかどうかの手続きはありませんけども、個人の場合は破産の最後に債務を免除していいかどうか、つまり免責の手続きがあるかどうかが違いです。

- インタビュアー

- なるほど。それでは法人の破産について、法人の破産というなかでも、代表者と個人の破産はどのように扱われるのでしょうか。

- 朝雲

-

そうですね、会社の破産の場合は、多くの場合代表者の方が個人で保証しておりますので、会社の破産の手続きとは別に代表者の方の手続きが必要となります。

その場合会社の代表者の方は個人になるので、先ほど申し上げたとおり、会社代表者の方の保証債務、その他個人的に借り入れている債務が免除になるかどうか、免責の手続きが必要になってきます。一方会社の破産の場合は、先ほど申し上げたとおり、破産が終われば、組織として消滅してしまいますので、債務を免除するかという問題が残りませんので、免責手続きという手続きは無いということになります。

- インタビュアー

- それでは一方、会社の破産と個人の破産、同じ点というのもあるんでしょうか。

- 朝雲

-

破産というのは財産がある場合は、その財産をすべてお金に変えて、債権者に配当しなければならないことになっております。したがって財産がある場合は、会社の場合も個人の場合も管財人という人がついて、お金を回収したり、物を売って財産を形成します。

この財産から債権者のほうへ配当する手続きとなります。ただし、個人の場合で会社の代表者でもないような場合は、特に財産が無ければ管財人がつかない場合もあります。

一方会社の場合は、財産があっても、あまりなさそうな場合でも会社という組織がありますので、どこかに財産があるという可能性も残されていますので、必ず管財人がついて財産が無いかどうかの調査を行います。その上で財産が無いということになると、債権者に対する配当は無いということになります。会社の代表者の方の場合も、個人の破産ではありますけれど、会社と個人の方で財産が公私混同しているような場合もありますので、その場合も代表者の個人の方の名義で財産が残ってないかということをきちんと調べる必要がありますので、会社の代表者の場合も破産管財人がつくというケースが多くなってまいります。

- インタビュアー

- 今回は弁護士朝雲先生に個人の破産と法人の破産の違いについてお伺いいたしました。先生、ありがとうございました。

- 朝雲

- ありがとうございました。

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第2講座】

破産とは何か

個人、個人事業主、代表者向け

- インタビュアー

- 弁護士の朝雲先生に破産の概要についてお聞きします。よろしくお願いします。

- 朝雲

- よろしくお願いします。

- インタビュアー

- 負債を抱えている場合、支払いが困難になった場合、どういった対処方法がありますでしょうか。

- 朝雲

- はい。このような場合には破産という手続きと個人再生という手続き、任意整理という手続き、または特定調停という手続きなどがあります。

- インタビュアー

- 今、おっしゃられた破産という手続きなんですけれども、どういった手続きになりますでしょうか。

- 朝雲

- 破産というのは簡単に言ってしまえば、債務を抱えてるかたが裁判所に申し立てをして、ご自分の債務を免除してもらうように裁判所に許可をもらう手続きとなります。

- インタビュアー

- もう少し詳しくお聞かせください。

- 朝雲

- 破産手続きというのは、正確に言うと破産免責手続きといいまして、破産手続きというものと免責手続きという二つから成り立っております。順番を申し上げますと、まず破産手続きを行って、破産状態というふうに認められたそのあとに免責、つまり債務の免除をしていいかどうかの手続きに入ります。

- インタビュアー

- 債務の免除が認められるかどうかの判断の前に破産状態かどうかの判断があるということですね。

-

破産手続きの流れ

裁判官の裁量、管財人費用最低20万円(自己負担)

法人の代表者の方は、財産がなくても管財人がつくことが多いです。

事業者の方は、一般の方より管財人がつく可能性が高いです。 - 朝雲

- そうですね。はい。

- インタビュアー

- そうすると、破産状態が認められるというのはどのようにされるんでしょうか。

- 朝雲

- 破産状態というのは、申し立てられたかたがご自分の債務を全て払いきることができない状態ということですから、そのかたの負債がいくらか、財産がどれぐらいあるか、また収入がどれぐらいあるかを見て、総合的にそのかたがご自分の負債を全部払いきることができるのか、できないのかという判断がされます。これは裁判官の判断になりますので、最後は裁判官の裁量で決められます。

- インタビュアー

- そうすると、破産状態と認められなかった場合はどうなってしまうんでしょうか。

- 朝雲

- 免責手続きというのは債務を免除する手続きなんですけども、これは破産状態で債務を全て払いきることができない場合に、その債務を免除してもらうという手続きです。ですので、まだ破産状態ではない、つまり債務を払いきることができる状態のかたはそもそも債務を免除する必要性がありませんので、破産手続きで手続きが終了して、その次の免責手続きには入らないということになります。

- インタビュアー

- 朝雲先生に破産の概要についてお聞かせいただきました。ありがとうございます。

- 朝雲

- ありがとうございました。

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第3講座】

借金の免除がみとめられない場合とは

個人、個人事業主、代表者向け

- インタビュアー

- 弁護士の朝雲先生に、どのような場合に借金が免除になるかについてお伺いしたいと思います。よろしくお願いします。

- 朝雲

- よろしくお願いします。

- インタビュアー

- 法律上ではどういった場合に借金が免除になるんでしょうか。

-

免責不許可事由

- 浪費やギャンブルによる借金

- 最初から換金目的で、ローンで買い物

- 債権者をだます

- 財産を隠す、処分する、こわす

- 債権者平等に反する

(一部債権者を隠す、特定の債権者に利益があるように支払う) - 過去7年以内に破産したことがある

- 裁判所に、うその説明

など

- 朝雲

-

借金の免除に関する法律の決め方なんですけども、借金の免除のことを法律用語で免責といいます。

その免責ができない事由のことを免責不許可事由というふうに法律用語ではいいます。

この借金が免除にならない理由、つまり免責不許可事由っていうものは法律で決まっております。

最終的には免除になるかどうかは裁判官の判断になりますので、この免責不許可事由に当たるからといって、必ず借金が免除されないわけではなくて、具体的な事情に即して、裁判官が最後は裁量で免除していいかどうかの判断をすることになります。 - インタビュアー

- では、実際に借金が免除になる場合というのは、具体的にどういった場合でしょうか。

- 朝雲

-

そうですね。法律にどのような場合が債務を免除してもらえないのか、借金を免除してもらえないのか、というのが書いてあるかというと、まず第一に、借金の理由が浪費とかギャンブル、賭け事ですね。そのようなものでできた場合に免除にならないというふうに書いてあります。

その他、借り入れとか買い物をローンでする場合に、相手方の金融業者さんをだましたような場合ですね。それから、ご自分の財産があるのに、それを裁判所に報告しなかったり、または勝手に処分したり、隠したりしたような場合も免除が下りない理由となっております。

これが免責が下りない理由になっているのは、財産というのは、基本的には債権者のかたに分配する元手となりますので、それを隠したり、処分したりすると、債権者に対する配当が減って債権者の利益が害されますので、それで財産を隠したり、処分したりする場合は免責が出ない、免除にならない理由として挙げられています。

その他、債権者のかたは皆さん、平等に扱わないといけませんので、債権者の一部の方にだけ期限前とかに返済したりした場合も、これは他の債権者のかたとの間で不平等が生じますので、免責が出ない理由というふうになっております。

それから、仮にそのかたが2回目の破産だという場合に、その以前の破産から7年以上たってない場合は、7年間の間に2回目の破産をしたということで、それも免除が下りない理由として法律に挙げられております。

その他、当然のことですけども、裁判所にうその報告をしたような場合も免責が出ない理由として挙げられております。

繰り返しになりますけども、これらの事情に当てはまるからといって、絶対、免除が得られないのではなくて、当てはまる場合でも、その程度がどの程度か、などによって、裁判官が裁量で免除するか、しないかを決めますので、今、申し上げた免責の不許可事由に当たるからといって、免責が下りないというふうに悲観する必要はあまりありません。

- インタビュアー

- 朝雲先生に、どのような場合に借金の免除が認められるのかについてお伺いしました。ありがとうございました。

- 朝雲

- どうもありがとうございました。

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第4講座】

個人の破産の流れとは

個人、個人事業主、代表者向け

- インタビュアー

-

本日は弁護士の朝雲先生に個人の破産の流れについてお伺いします。

先生、宜しくお願いいたします。 - 朝雲

- よろしくお願いします。

- インタビュアー

- 本日は個人の方の破産についてお伺いいたしますが、個人の方の破産の流れというのはどのようなものになりますか。

- 朝雲

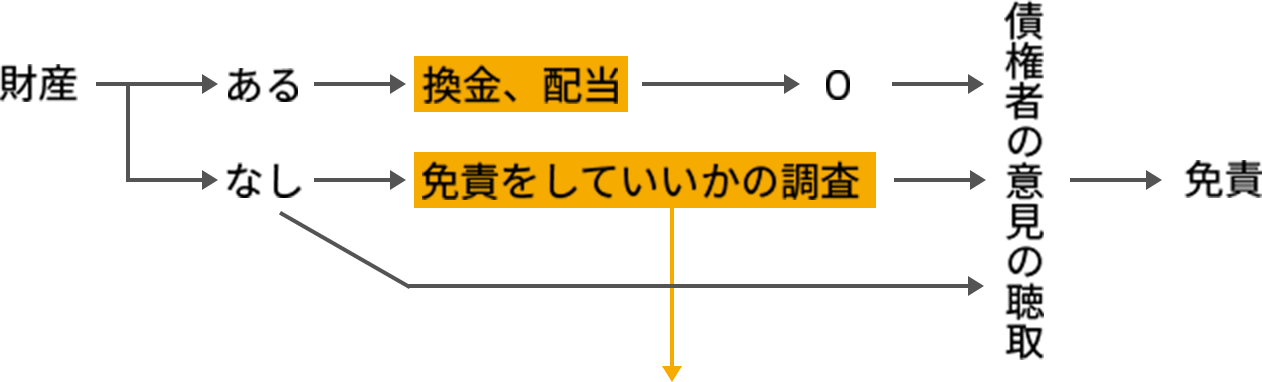

- 破産というのは基本的に、財産がある場合は財産をお金に変えてに債権者に配当し、それでも残った債務を免除していいかを審査する手続きですので、財産のある方と無い方で手続きが変わって参ります。

- インタビュアー

- まず、財産がある場合は、どのような手続きになるでしょうか。

-

破産手続きの流れ

裁判官の裁量、管財人費用最低20万円(自己負担)

法人の代表者の方は、財産がなくても管財人がつくことが多いです。

事業者の方は、一般の方より管財人がつく可能性が高いです。 - 朝雲

-

財産がある場合は、裁判所が管財人という人を選びます。この管財人というのは、裁判所がリストの中から適宜選んでいくものですが、弁護士の中から選ばれます。

この管財人が破産された方に代わって、破産された方の持っている財産をお金に代えたり、売ったりしてお金に換えて、それを債権者の方に債権の金額に応じて配当するということになります。

この場合、管財人の費用というのがどうしてもかかってくるのですが、福岡の場合は、最低でも20万円かかりますし、場合によってはそれ以上の金額が必要になってくる場合があります。これは、どうしても破産を申し立てられた方のご負担になります。

- インタビュアー

- それでは財産が無い場合の手続きについて教えてください。

-

破産手続きの流れ

裁判官の裁量、管財人費用最低20万円(自己負担)

法人の代表者の方は、財産がなくても管財人がつくことが多いです。

事業者の方は、一般の方より管財人がつく可能性が高いです。 - 朝雲

- 財産が無い場合は、財産を配当するという手続きは無いですけれども、中には免責を許可できないような事柄に当てはまる方がいらっしゃるので、そういった方の場合は、裁判所が免責、債務の免除をしていいかどうかについて慎重になる場合があります。その場合は、また別途管財人を選任して、その管財人が債務を免除していいかの調査をしていきます。この場合にも、管財人の費用として、最低でも20万円かかります。この場合も、破産を申し立てられた方がご自身で負担しないとなりません。

- インタビュアー

- それでは、管財人がつかないといった場合はあるのでしょうか。

- 朝雲

-

そうですね、財産が債権者に配当するほどたくさんない方の場合、また免責不許可事由に全くあたらないか、多少あたるとしてもその程度があまりひどくない方の場合は、裁判所も管財人を選任せずにそのまま手続きを進める場合があります。

全ての手続きに共通することですが、債権者の方は債権を回収できないという被害をこうむることになりますので、その場合は債権者の方の意見を裁判所が文章で聞く、という手続きがあります。その場合、債権者の方が何か異議のようなものを言われた場合には、破産手続き影響が出てて来ます。

- インタビュアー

- よく分かりました。本日は弁護士の朝雲に破産手続きの流れについておうかがいしました。先生ありがとうございました。

- 朝雲

- ありがとうございました。

- ※事業者の方は、破産管財人が付くことも多くなります。

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第5講座】

個人の破産申し立てによって生じるデメリット•不利益とは

個人、個人事業主、代表者向け

- インタビュアー

- 本日は弁護士の朝雲先生に個人の破産申し立てによって生じるデメリット・不利益についてお伺います。先生、宜しくお願いいたします。

- 朝雲

- よろしくお願いします。

- インタビュアー

- 個人の破産申し立てた場合、どのようなデメリット・不利益があるのでしょうか。

- 朝雲

-

いくつかありますが、個人が破産をすると、官報という政府が発行する新聞のようなものに掲載されてしまいます。ただしこの官報というものを普段から読まれている方があまりいらっしゃらないので、官報を見られて、破産されたことが周りに分かってしまう、というケースはまれだと思います。

その他、貸金業者、信販会社、銀行等は信用情報機関を持っていますので、そこに掲載されてしまいます。従って、新たな借り入れやローンを組んだり、クレジットカードなどを使ったり作ったりした場合に、信用情報機関に載っていますので、審査が通らずに、新たな借り入れやローンを組んだり、クレジットカードをつくるのがかなり難しくなってしまいます。

- インタビュアー

- なるほど。他にはあるのでしょうか?

- 朝雲

- そうですね、場合によって資格に制限が出たり、就けない職業がでてきたりします。

- インタビュアー

- どういった資格や職業にそういった制限があたるのでしょうか。

- 朝雲

- いくつかありますので、このビデオでは一部紹介させていただきますが、たとえば宅建の資格は使えなくなります。就けない職業として、生命保険の外交員、または損害保険の代理店、また警備員などがあります。これはいくつかありますので、気になる方は、そのような資格や職業を扱っている機関や団体に直接問合せることをお勧めします。

- インタビュアー

- そういった資格や職業に対する制限はいつまで続くのでしょうか?

- 朝雲

- これは破産を申し立てた後に、免責を許可していいかどうかの審査がありますが、その審査で免責が許可になればとれますので、免責手続きで許可が出れば資格は使えるようになりますし、職業も就けるようになります。

- インタビュアー

- まだ他にもデメリットや不利益はあるのでしょうか?

- 朝雲

-

そうですね、やはり破産というのは財産がある場合はその財産を配当しなければなりませんので、ある程度価値のある財産は無くなってしまう、というデメリットがあります。また、借りたり、ローンを組んだりした際に保証人になっていただいている方がいれば、その保証人の方に請求が行ってしまうという不利益があります。

その他、ローンで購入した自動車や家電製品などは、一般的にローンを組んでいるローン会社が担保にとっていますので、ローンを支払い終わっていない場合は、たとえば自動車や家電製品などを返すように、ローン会社に言われることがあります。

- インタビュアー

- うーん、なるほど。ちなみに戸籍や選挙権というものにも影響するのでしょうか。

- 朝雲

- 戸籍に破産をした事実が載るようなことはありません。また、選挙権が制限されるようなこともありませんので、その辺りの心配は全くありません。

- インタビュアー

- 本日は弁護士の朝雲先生に、個人が破産を申し立てた場合に生じる不利益・デメリットについてお伺いしました。先生、ありがとうございました。

- 朝雲

- ありがとうございました。

弁護士が教える!中小企業経営者のための上手で賢い破産講座

【第6講座】

個人の破産申し立てで注意すべきこととは

個人、個人事業主、代表者向け

- インタビュアー

-

本日は弁護士の朝雲先生に個人の破産申し立てで注意すべきことについてお伺いします。

先生、宜しくお願いいたします。 - 朝雲

- よろしくお願いします。

- インタビュアー

- これまで朝雲先生には破産の申し立て時に注意すべきことを色々と教えていただきましたが、それ以外にも注意すべきことがありましたら教えていただけますでしょうか。

- 朝雲

-

わかりました。

一つに、免責許可が出ても、手続き上、法律の制度上、どうしても免責の対象にならない債権があります。それは、税金とか、社会保険料、または罰金といったように、国や地方自治体に払うべきお金は免除の対象になりません。

二つに、個人の方に対する債権でも、損害賠償の義務を負っている場合は、一定の要件にあてはまれば免責の対象にならない、ということがあります。

また、離婚された方の養育費なども免責の対象にはならないので、注意が必要です。

それと、破産を申し立てるときに、ご自分が負われている債務を一覧にして裁判所に提出致しますけれども、うっかり記載し忘れた債権者がいるような場合、その債権者に対しては免責の効果が及ばずに、払わないといけなくなりますので、債権者の一覧表を作られる際は、くれぐれも漏れが無いようにしていただかなければいけないということがあります。

他に、財産がある場合には、その管財人の先生に任せて配当しなければなりませんが、例えば手元にはありませんけれども、退職金の制度がある場合は、破産を申し立てた時点で、仮に退職した場合に得られる退職金の8分の1相当が債権者に配当しなければならない財産に含まれたり、あとは、生命保険の解約した場合の返戻金がある場合は、一定限度を超えた場合は、それを債権者への配当を行わう財産に含めなければならない、ということがあります。