依頼者プロフィール

- 年代

- 50代

- 性別

- 女性

- 家族構成

- 既婚

- 職業

- 会社員

- 負債総額

- 約580万円

- 債権者数

- 10

相談時の状況、相談のきっかけ

子の学費のため夫が借り入れをし、その返済のため家計が圧迫され借り入れが膨らんだ。

朝雲法律事務所を選んだ理由

過去の実績、インターネットを見て

解決までの手順

① 受任後直ちに受任通知を債権者に発送し、請求が止まり、通常の生活のサイクルが取り戻せた。

② 申立から約1か月後に開始決定。開始決定後、約2か月後に中間報告書(試験的積立=支払い予測額を口座に積み立てることの報告書)と再生計画案の提出

③ その後、約2か月で最終報告書(中間報告書提出後の試験的積立が問題なくできていることの報告書)

④ 最終報告書提出後ほどなく認可決定

⑤ 認可決定後約1ヶ月で認可決定が確定し、その翌月から支払い開始。

・ 再生計画案の内容

①支払総額 116万円

②免除率 約80%

③再生計画案に基づく支払い年数 3年

④再生計画案に基づく月当たりの支払額 3万1000円

⑤住宅ローン特別条項の有無:なし

・ 小規模個人再生・給与所得者個人再生の別 小規模個人再生

・ 個人再生委員選任の有無 なし

・ 個人再生を選んだ理由

安定した収入があり、弁済が可能だった。

弁護士が見た事案解決のポイント

① 当事務所にご依頼して時点では、業務委託で働いており、季節により収入の変動が大きかったが、仕事を変え、毎月の収入が安定したので、個人再生の弁済の見通しが立てやすくなった。

② 夫がクレジットカードを使用していた。夫のクレジットカードを何にいくら使っているか、残りの債務はいくらか、月いくら返しているかは、当然ご依頼者である妻の個人再生の支払いに影響する事柄である。この点、クレジットカードの明細を提出し、同カードの残債務がいくらか、毎月5万円程度使用する一方で5万円返しており、返済額と使用する額が同じくらいなので、クレジットカードの債務が増える恐れはないことなどを説明した。

③ 夫には証書貸付(カードローンのように借り入れと返済を繰り返すのではなく、一括で借りて、後は新たに借り入れることはなく、完済まで返し続ける(このため債務は減る一方で増えたり元に戻ったりはしない)タイプの借り入れで、完済する時期があらかじめ明確になっている)もしていたが、残債務額と完済予定時期を明確に報告して、家庭の収支の予測(予測家計表)に夫の証書貸付も当然組み込んだうえ、○年○月にこれを完済した後は、家計が楽になり、再生計画に弁済がより確実にできることを説明した。

依頼者の声

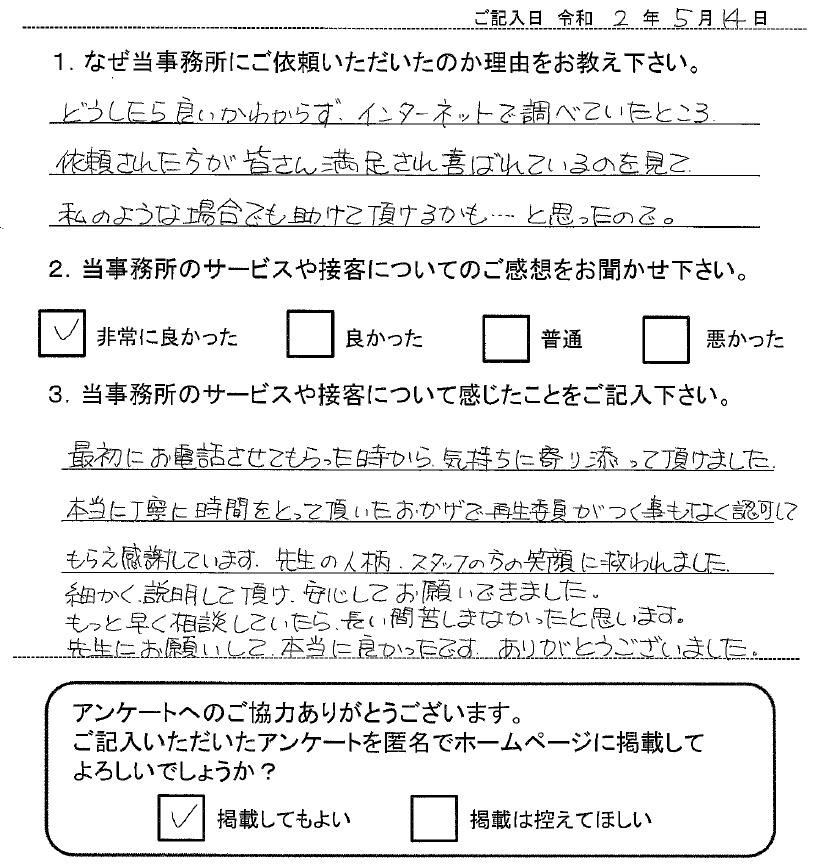

- 1.なぜ当事務所にご依頼いただけたのか理由をお教えください。

どうしたらよいか分からず、インターネットで調べていたところ、依頼された皆さん満足され喜ばれているのを見て、私のような場合でも助けて頂けるかも…と思ったので。

- 2.当事務所のサービスや接客についてのご感想をお聞かせください。

非常に良かった

- 3.当事務所のサービスや接客について感じたことをご記入ください。

最初にお電話させてもらった時から、気持ちに寄り添って頂けました。本当に丁寧に時間をとって頂いたおかげで再生委員がつく事もなく認可してもらえ感謝しています。先生の人柄、スタッフの方の笑顔に救われました。細かく説明して頂け、安心してお願いできました。もっと早く相談していたら、長い間苦しまなかったと思います。先生にお願いして本当に良かったです。ありがとうございました。